60 Račun. "Poravnanja s dobavljačima" - 60 račun

Najaktivnije kretanje financijskih tijekova organizacije događa se kada su uzajamna naselja s odgovarajućim poduzećima. Brzina prometa novca, postojeći pokazatelji duga, prisutnost kazni su kriteriji za procjenu solventnosti poduzeća. Svi ovi stavovi vrednuju potencijalni partneri prije sklapanja ugovora.

sadržaj

Račun računa koji se koristi za računovodstvo

Za ispravan rad računovodstvenih organizacija, vodeći računovodstveni i porezni računovodstveni sustav, stvorio je jedan standardni računski prikaz. Sve se koristi poslovne transakcije odražavaju se u odgovarajućem položaju. Da bi se poboljšala učinkovitost primjene, oni su podijeljeni u skupine prema njihovoj namjeni. Forum za kontakt s poslovnim partnerima počinje sa 6, plaćanja prema dobavljačima - po 60, s kupcima - 62 itd Opisano grupa se sastoji od pasivnih i aktivnih pasivnih računa, koji odražavaju financijske tokove pod sklopljenim gospodarskih ugovora ...

Zadaće koje se suočavaju s računovodstvenim sustavom s drugim klijentima

Analiza ekonomske aktivnosti poduzeća, učinkovitost i profitabilnost svog rada procjenjuju se po mnogim kriterijima. To uključuje praćenje financijskih tokova u naseljima s dobavljačima. Račun 60 omogućuje vam dobivanje informacija koje vam omogućuju obavljanje sljedećih zadataka:

- Kontrolira stanje obveza prema dobavljačima i dobavljačima robe i materijala (informacije su relevantne i za vlasnike i za pružanje pouzdanih izvješća).

- Formiranje informacijske baze. Na temelju toga promatra se brzina prometa. Koristi se za formiranje izvješća o upravljanju.

- Kontrola nad poštivanjem ugovornih obveza, rokova, količine isporuke i plaćanja na njima.

- Izraditi plan plaćanja za dobavljače u raspodjeli financijskih sredstava.

- Uklanjanje mogućnosti kršenja zakona i praćenje kašnjenja plaćanja.

Broj računa 60

60 poduzeća se koriste kao bilanca, pasivna bez obzira na odabrani računovodstveni sustav, iz organizacijskog i pravnog oblika aktivnosti. Osmišljen je da odražava informacije o svakom od dobavljača i izvođača radova. Osnova za početak računovodstva su:

- sklapanje ugovora o nabavi zaliha, velike dugotrajne imovine, nematerijalne imovine;

- pružanje usluga raznih prirode (općinsko, popravljanje i održavanje zgrada, građevina, strojeva i opreme);

- prijevoz robe;

- obavljanje poslova ugovora itd.

U standardiziranom računu, 60 računa se zove "Naselja s dobavljačima i izvođačima". Za sve organizacije održava se sintetičko opće računovodstvo. Pod-računi su stvoreni za analitiku. Na platnoj bilanci 60 se odražava u kumulativnom obliku i pokazuje iznos duga poduzeća za sve dobavljače i izvođače. Analitičko računovodstvo za dobivanje pouzdanih i objektivnih informacija treba provesti pojedinačni izvođač ili ugovor.

Protok dokumenata za 60 računa

Za izradu kretanja naselja sa suprotnim podružnicama poduzeća koristi se 60 računa. Pokret na njemu nastaje zbog primitka sljedećih dokumenata:

- Račun, pošiljka su dokumenti za nastanak duga poduzeća za isporučene materijale ili usluge ili za plaćanje iznosa predujma. Račun i TTN također su opravdanje za formiranje knjige kupnje (primljeni PDV).

- Plaćanje ili zahtjev, bankovni izvještaj služi za ugasiti račune koji se plaćaju dobavljačima i dobavljačima.

- Redoslijed izdataka, djelomično ili potpuno ukidanje duga u gotovini, putem blagajničke organizacije platitelja.

- Čin izvršenih radova koji potpisuju obje strane, prihvaćen je kao osnova za plaćanje iznosa navedenog u ugovoru.

- Dolazni redoslijed održanoj 60. obzir u slučaju plaćanja unaprijed plaćene ranije otplate iznos štete u gotovini na poduzeća.

Kada se roba isporučuje bez dokumenta, činjenica o primitku također se ogleda u registru. U trenutku prezentiranja robnih putnih računa 60 račun se ispravlja za razliku između računovodstvenih cijena i vrijednosti robe na podnesenim dokumentima.

Transakcije na računu K 60

Bilanca, pasivni račun 60 prikazuje iznos dugova poduzeća ugovornim stranama. Stanje na početku i na kraju razdoblja obično se odražava na zajam. Za pojedinačne dobavljače saldo se može teretiti u slučaju prijevremene otplate pod uvjetima ugovora. U skladu s bankovnim računom s 60 kredita, zaduženje može biti sljedeće:

- 07, 08 - kupnja, modernizacija, kapitalizacija dugotrajne imovine;

- 10, 15 - materijali, dobra dobivena od dobavljača;

- 19 - iznos PDV-a koji se odražava u prijevoznim dokumentima;

- 20, 23, 25, 26 - radovi koje obavljaju vanjske organizacije pripisuju se povećanju troškova glavne, pomoćne proizvodnje, općeg gospodarskog opći troškovi proizvodnje;

- 41 - kupljena dobra;

- 43, 44 - povećanje troškova trgovine zbog pružanja usluga od strane izvođača radova;

- 50, 51, 52, 55 - povrat novca ili nenovčane imovine od dobavljača (preplaćenog iznosa, što je dio unaprijed kao rezultat nemogućnosti prometa dobara ili stranke koja šalje partnera u pogledu kvalitete ili drugih razloga, naselje prigovora kupca);

- 60 - otplata iznosa koji su prethodno uplaćeni kao predujam;

- 66 - ukidanje dijela kratkoročnog zajma (zajam) na račun sporazuma o cesiji;

- 76 - iznos potraživanja podnesenih kupcu;

- 79 - glavna organizacija plaća za robu isporučenu u podružnicu ili podružnica TMC;

- 91.2 - tečajna (negativna) razlika u obračunu korištenjem valute otpisuje se kao razni trošak.

Operacije na računu D 60

U terećenju računa, odražavaju se transakcije povezane s namirenjem računa koji se plaćaju za određenu stranu. Obavljanje zaduženja računa 60 u skladu sa sljedećim stavkama:

10, 15 - povrat robe primljen od kupca;

10, 15 - povrat robe primljen od kupca;- 50 - plaćanje izdane fakture ili otplata postojećih dugova putem blagajničkog ureda u gotovini;

- 51 - ne-novčani prijenos s računa za namiru ili drugog računa;

- 52 - namirenje s dobavljačima valute (prema uvjetima ugovora);

- 55 - Isplata sredstava zaključano nakon isporuke (novca prethodno prenesene iz naselja ili drugih računa organizacije za posebne akreditiv u banci primatelja, iznos propisan u obvezama ugovornih potpisa obiju stranaka);

- 60 - prethodno plaćen predujam;

- 66 - ukidanje iznosa duga ugovornim stranama na račun kratkoročnih kredita;

- 76 - dodjeljivanje duga temeljem ugovora o cesiji u korist treće organizacije;

- 92 - otpis založnog vjerovnika u sljedećim slučajevima: istek roka zastare, likvidacija poduzeća vjerovnika, razlika u tečaju, revalorizacija iznosa duga, kazne, ugovoreno.

Račun računa je ... Upute za primjenu računskog okvira

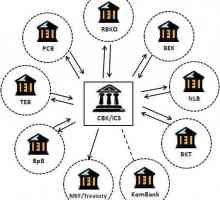

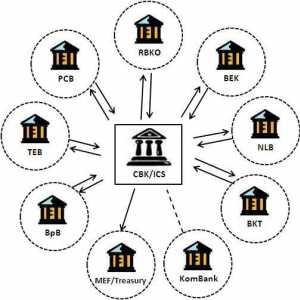

Račun računa je ... Upute za primjenu računskog okvira Međubankovna naselja i njihovo značenje u bankarskom sustavu

Međubankovna naselja i njihovo značenje u bankarskom sustavu Računovodstvo ostalih prihoda i rashoda, bitnosti i značajki

Računovodstvo ostalih prihoda i rashoda, bitnosti i značajki 51 Račun. Račun 51. Obračunajte 51 račun

51 Račun. Račun 51. Obračunajte 51 račun Računovodstvo 76 račun: saldo, kredit, zaduženje, unosi

Računovodstvo 76 račun: saldo, kredit, zaduženje, unosi Magazin-nalog. Ispunjavanje dnevnika naloga. Narudžbe računa za fakture

Magazin-nalog. Ispunjavanje dnevnika naloga. Narudžbe računa za fakture- Revizija operacija na računu za namiru temelj je za izračunavanje oporezive osnovice u odsutnosti…

Aktivni i pasivni računovodstveni računi. Aktivni račun je ...

Aktivni i pasivni računovodstveni računi. Aktivni račun je ...- Debit i kreditna definicija pojmova i njihova suština

Računovodstvo naselja s različitim vjerovnicima i dužnicima, račun. Naselja s dobavljačima i…

Računovodstvo naselja s različitim vjerovnicima i dužnicima, račun. Naselja s dobavljačima i… Vrste poslovnih transakcija u računovodstvu i njihov utjecaj na bilancu

Vrste poslovnih transakcija u računovodstvu i njihov utjecaj na bilancu- Računovodstveno izvješćivanje poduzeća. Značajke računovodstva u maloj tvrtki.

- Aktivni računi u računovodstvu

Kratkoročne obveze su ... Stupanj solventnosti za tekuće obveze

Kratkoročne obveze su ... Stupanj solventnosti za tekuće obveze 44 Računovodstveni račun je ... Analitički račun za račun 44

44 Računovodstveni račun je ... Analitički račun za račun 44- Vrste računa: njihova svojstva i svojstva

- Računi

- Računovodstvo i otpis potraživanja

- Bilanca prometa - bilančni alat

- Koeficijenti likvidnosti i solventnosti

- Pokazatelji likvidnosti organizacije

Međubankovna naselja i njihovo značenje u bankarskom sustavu

Međubankovna naselja i njihovo značenje u bankarskom sustavu 51 Račun. Račun 51. Obračunajte 51 račun

51 Račun. Račun 51. Obračunajte 51 račun Računovodstvo 76 račun: saldo, kredit, zaduženje, unosi

Računovodstvo 76 račun: saldo, kredit, zaduženje, unosi Magazin-nalog. Ispunjavanje dnevnika naloga. Narudžbe računa za fakture

Magazin-nalog. Ispunjavanje dnevnika naloga. Narudžbe računa za fakture Aktivni i pasivni računovodstveni računi. Aktivni račun je ...

Aktivni i pasivni računovodstveni računi. Aktivni račun je ... Računovodstvo naselja s različitim vjerovnicima i dužnicima, račun. Naselja s dobavljačima i…

Računovodstvo naselja s različitim vjerovnicima i dužnicima, račun. Naselja s dobavljačima i… Vrste poslovnih transakcija u računovodstvu i njihov utjecaj na bilancu

Vrste poslovnih transakcija u računovodstvu i njihov utjecaj na bilancu