Kako napraviti predviđenu bilancu poduzeća?

Uz bilancu, kao i izvješće o rezultatima kretanja kapitala, u financijskim izvještajima poduzeća može se formirati velik broj drugih izvora podataka o stanju u pogledu gospodarskog razvoja društva. To uključuje predviđenu ravnotežu organizacije. U kakvoj je njezinoj specifičnosti i načinu na koji to napravimo, dalje ćemo razmotriti u članku.

sadržaj

- Bit proračunske bilance

- Vrste predviđenih stanja

- Predviđanje stanja na državnim poduzećima

- Formiranje predviđanja ravnoteže: nijanse

- Postupak za pripremu bilančne prognoze

- Sastavnice proračunske bilance

- Dokumentacija bilančne prognoze

- Formiranje bilanca predviđanja u računovodstvenoj verziji

- Primjena ravnoteže prognoze u praksi: nijanse

- Upotreba ravnoteže kao alata za upravljanje kapitalom

Bit proračunske bilance

Koja je predviđena ravnoteža trgovačke tvrtke? Ovaj dokument namjerava odražavati očekivani financijski položaj organizacije na određeni datum, u smislu svoje imovine, obveza i kapitala.

Sastav predviđanja salda obično određuje potreba za formulacijom strategije ulaganja u poslovanje, određujući potrebu tvrtke za sredstvima u obliku ulaganja osnivača, zajmova i investicija. Osim toga, ovaj dokument se može pripremiti na zahtjev vlasnika, menadžera ili partnera tvrtke kako bi se utvrdilo izglede za razvoj poslovanja.

Odgovarajuća ravnoteža u mnogim slučajevima dio je poslovnog plana poduzeća. U tom slučaju, on može obaviti funkciju sažetka i dokumentiranja u okviru financijskih kalkulacija o prihodima i profitabilnosti tvrtke. Sastav predstednog salda obično prethodi stvaranje plana dobiti i gubitka za tvrtku. Odgovarajući dokument se obično formira na osnovi ili koristi podatke koji se odražavaju u njima.

Bilanca predviđanja može odražavati financijski položaj poduzeća u cjelini ili bilo koje njegove podjele. U nekim slučajevima, kada se formiraju, uzimaju se u obzir pokazatelji koji mogu omogućiti menadžmentu tvrtke da procijeni stupanj zadovoljstva kupaca i ugovornih strana svojim aktivnostima kao jedan od čimbenika potražnje za isporučenim proizvodima ili uslugama.

U nekim slučajevima, prognoza bilanca može se dopuniti posebnim izvješćem, koji uključuje očekivane iznose za dobit i gubitke tvrtke. Projekcijska bilanca i prognoza izvješća u mnogim su slučajevima sastavljeni istodobno, računovodstvene isprave odgovarajuću svrhu.

Važno je napomenuti da se dotični izvor može prikazati u nekoliko varijanti. Izgradnja bilančne prognoze može se provesti na različitim načelima. Razmotrite najčešće vrste dokumenata o kojima je riječ.

Vrste predviđenih stanja

Vjerojatno najpopularnija vrsta prognoznog salda je računovodstvena. Koja je njegova specifičnost? Prema svojoj strukturi, može se usporediti s klasičnom bilancom, koja se sastavlja u skladu s preporukama tijela financijskih nadzornih tijela. Glavni zadatak kompetentnih stručnjaka poduzeća u formiranju ovog dokumenta je da u njemu točno odražavaju očekivane pokazatelje imovine i obveza.

U tom se slučaju izračun bilance predviđanja vrši na temelju stvarnih rezultata koji se odražavaju u računovodstvu, ako postoji u vrijeme prvog dokumenta. Ako je tvrtka upravo je otvorena i računovodstvo nije formirana prikladan izvor može koristiti pristupe kojim se imovina i obveze će biti odbijen na temelju tipične industriji ili grupi poduzeća zakona, kao i izračunima stručnjaka i savjetnika.

Sljedeća verzija bilančne prognoze dokument je koji odražava očekivane prihode i rashode za fondove tvrtke. Dokument može sadržavati indikatore:

- na gotovinske primitke zbog plaćanja od strane kupaca i izvođača robe ili usluga;

- o prihodima od prodaje dugotrajne imovine;

- o sredstvima plaćanja od strane partnera o zakupu dane imovine;

- o kamatama iz financijskih ulaganja;

- na tečajne razlike, uz pretpostavku stvaranja dodatnih poduzeća s prihodima.

Također, odgovarajući saldo predviđanja omogućuje usporedbu tih ili ostalih prihoda s troškovima. Na primjer, ako procijenjena vrijednost prihoda od prodaje dugotrajne imovine u iznosu od, recimo, 1 milijun. Rubalja, to može odgovarati daljnjih ulaganja u dugotrajnu imovinu, jer je količina podataka prihoda omogućuje nam da riješiti mnoge probleme vezane uz nadogradnju proizvodnja resursa tvrtke.

Metode procjene stanja koje se koriste za formiranje njegove strukture u odnosu na ekonomski model određenog poduzeća mogu biti različite. Dakle, kompetentni stručnjaci tvrtke mogu ga prilagoditi kako bi odražavali procjene prihoda i rashoda posebno za prodaju proizvoda, ako je glavni izvor relevantan, s gledišta generiranja prihoda tvrtke. Bilanca, sastavljen u danoj strukturi mogu uključivati pokazatelje koji se klasificiraju na one koji se odnose na obračunate ili gotovinom, ako je potrebno poboljšati kvalitetu predviđanja ekonomskih pokazatelja.

Za izradu pro forma ravnoteže poduzeća je moguće s naglaskom na razliku novčani tokovi, formirana od prihoda i onih koji su stvoreni kao rezultat ulaganja u poslovanje od strane vlasnika, partnera, vjerovnika. Ovaj dokument također može uključivati podatke o troškovima koji se odnose na količinu prihoda ili kapitalizaciju zbog ulaganja.

Kako izgledati ova ili ona prognoza balans? Primjer strukture relevantnog dokumenta koji vam nudimo u članku.

Ovaj izvor u smislu sadržaja je prilično blizu bilance. Prikazuje imovinu, obveze, kao i članke koji odgovaraju njima.

Imajte na umu da se primjer predviđanja salda poduzeća u strukturi koju smo pregledali može se koristiti i u industrijskim poduzećima iu uslužnim tvrtkama.

Predviđanje stanja na državnim poduzećima

Postupak za formiranje odgovarajuće bilance može se odrediti zakonom, ako je tvrtka državno ili općinsko poduzeće. U nekim je slučajevima nadležna vladina agencija odgovorna za njegovo izradu. Na primjer, za gospodarske subjekte koji su povezani s Unifikiranim energetskim sustavom Rusije, bilanca predviđanja je u slučajevima koje zakon predviđa Federalna tarifa. Glavne zadaće FCS-a tijekom formiranja ovog dokumenta mogu biti:

- pružanje opskrbe potrošača električne energije s potrebnim volumenom ovog resursa;

- smanjenje troškova povezanih s proizvodnjom i opskrbom energijom;

- osiguravanje stabilnosti opskrbe električnom energijom na tržištu.

Prethodne bilance koje je formiralo FCS mogu se koristiti u budućnosti za:

- potpisivanje organizacija velikih ugovora za opskrbu električnom energijom;

- određivanje unutarnjih energetskih bilanci u različitim subjektima Ruske Federacije;

- potpisivanje ugovora o opskrbi električnom energijom na maloprodajnom tržištu.

Nakon što smo proučavali specifičnosti predviđenih bilanci na području opskrbe električnom energijom, vratit ćemo se na razmatranje postupka izrade odgovarajućeg dokumenta u privatnim tvrtkama. Bit će korisno proučiti neke od općih nijansi ovog postupka.

Formiranje predviđanja ravnoteže: nijanse

Projekcijska bilanca poduzeća je od dvije osnovne vrste - početne i tekuće. Prva se sastavlja u slučaju da je poduzeće upravo otvoreno. Drugi - ako djeluje neko vrijeme, a njegovi ekonomski pokazatelji odražavaju se u bilanci.

U prvom slučaju, dokument vjerojatno neće odražavati izglede za razvoj poslovanja manje točno, no njegova priprema može biti poželjna zbog potrebe za razjašnjavanjem potreba tvrtke za financiranjem ili utvrđivanjem mogućnosti kapitalizacije tvrtke.

Da biste napravili predviđenu ravnotežu, morate imati pristup takvim dokumentima kao što su:

- prognoza prodaje;

- plan za prodaju proizvoda ili usluga;

- plan dobiti ili gubitka;

- financijski plan teći.

Kako napraviti prognozu koja najbolje odražava financijski položaj poduzeća?

Glavni kriterij za uspješno rješenje ovog zadatka jest pravovremena akumulacija što je moguće više informacija o gospodarskim aktivnostima tvrtke. Može se nalaziti u primarnim dokumentima, registrima i drugim izvorima računovodstva.

Vrlo je poželjno da se standardiziraju, a informacije se odražavaju u njima redovito. To će vam omogućiti praćenje promjena u jednom ili drugom ekonomskom pokazatelju u dinamici. I potonji, zapravo, određuje koji će predviđeni saldo poduzeća biti u smislu odražavanja očekivane vrijednosti profitabilnosti, prihoda, kao i mogućih korelacija između imovine i obveza tvrtke.

Postupak za pripremu bilančne prognoze

Proučimo to, prema kojem algoritmu može biti formiran dokument koji se razmatra. Sastav ravnoteže predviđanja, ako pratimo zajedničku shemu, sugerira:

- Provođenje analize postojećih financijskih pokazatelja u okviru gospodarskih aktivnosti tvrtke.

- Istraživanje financijskih rezultata na temelju rezultata određenih razdoblja izvješćivanja, kao i utvrđivanje čimbenika koji mogu utjecati na njih.

- Određivanje promjena imovine, obveza poduzeća, prihoda i rashoda, u skladu s različitim izvještajnim razdobljima.

- Formiranje predviđenih pokazatelja i njihov daljnji dokumentiranje.

Sastavnice proračunske bilance

Sada razmotrimo koje se komponente mogu uključiti u odgovarajuću ravnotežu. Jedan od ključa je vlastiti kapital tvrtke. U nekim je slučajevima dopunjen zakonskim, ali njegova vrijednost, koja se odražava u konstitutivnim dokumentima, često se ne mijenja (ako odgovara minimalnom koji je utvrđen zakonom). Glavni čimbenik promjene veličine udjela u organizaciji je povećanje ili smanjenje intenziteta prihoda tvrtke, kao i dinamika koja karakterizira stanje u poslovanju u smislu troškova.

Projekcijska bilanca formirana je na kraju izvještajne godine i odražava vlastiti kapital društva u korelaciji:

- s imovinom i obvezama;

- investicije koje je vlasnik ili druge zainteresirane strane uložio u proizvodnju;

- s neraspoređenom dobiti.

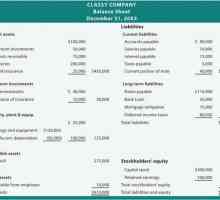

Poput računovodstva, primjerice, bilance, prognoza također u većini slučajeva uključuje imovinu, čiji iznos treba biti jednak obvezama. Naravno, relevantni pokazatelji trebaju biti opravdani. Najbolja opcija je da se podaci koji se prikazuju u bilanci koriste kao početni podaci, ako je moguće.

Dokumentacija bilančne prognoze

Važan zadatak je ne samo odrediti pokazatelje za prognozu ravnoteže, nego i popraviti ih u zasebnom dokumentu. Zakonodavstvo ne propisuje njegov univerzalni oblik, osim ako se ne razvije odgovarajući izvor nadležne državne agencije. Stoga tvrtke sastavljaju vlastite oblike odgovarajuće ravnoteže. Kako mogu izgledati?

Gore smo razmotrili nekoliko uobičajenih varijabli ravnoteže prognoze. Proučit ćemo u kojoj se strukturi može predstaviti najopsežnija - vjerojatno računovodstvena -.

Formiranje bilanca predviđanja u računovodstvenoj verziji

Projicirati računovodstvo bilance u svojim sorti preporuča da se imovina i obveze priznaju se u dokumentu su raspoređeni u silaznom redoslijedu stupnja likvidnosti prvi i drugi hitnosti. Ovo je razlika između predmetnog dokumenta i bilance, koja se formira na osnovi suprotnog načela.

Koje stavke imovine i obveza mogu biti fiksirane u bilanci prognoze? Prvi mogu biti zastupljeni:

- sredstva na tekući račun tvrtke;

- potraživanja;

- zalihe poduzeća;

- ukupni iznos kratkotrajne imovine društva ili njegove kratkotrajne imovine;

- ukupni iznos dugotrajne imovine;

- iznos nematerijalne imovine;

- ukupan iznos imovine tvrtke.

S druge strane, obveze organizacije mogu predstavljati:

- fakturirane račune od ugovornih strana;

- obveze plaćene - na primjer, na plaće, isplate poreza;

- iznos dugovanja po kratkoročnim kreditima;

- ukupan broj tekućih obveza;

- vrijednost dugoročnih zajmova;

- iznos temeljnog kapitala;

- iznos neraspoređene dobiti;

- vlastiti kapital;

- ukupne obveze.

Proučimo detaljnije kako se u praksi mogu primijeniti pokazatelji koji uključuju predviđenu bilancu.

Primjena ravnoteže prognoze u praksi: nijanse

Formiranje predmetnog dokumenta omogućuje Vam formuliranje i optimizaciju proračuna organizacije, plan ulaganja kapitala u određenu imovinu. Dopunska bilanca omogućuje određivanje stupnja vlastitih resursa tvrtke, kao i potrebu za vanjskim financiranjem.

U ovom slučaju, učinkovitost korištenja kapitala tvrtke može biti važna, a predviđanje ravnoteže je jedan od onih alata koji se mogu koristiti za procjenu. Može se izraditi u strukturi koja je najoptimalnija za razmatranje kvalitete upravljanja financijskom imovinom tvrtke u okviru specifičnih područja gospodarske aktivnosti.

Opisana bilanca može se koristiti za potrebe velikog broja financijskih pokazatelja. Na primjer, ako tvrtka treba izračunati procijenjeni trošak robe u određenom razdoblju izvješćivanja, tada se bilanca predviđanja može koristiti točno. Primjer izračuna odgovarajućeg pokazatelja može biti sljedeći.

Ako je na kraju 2015. godine trošak stvarne računovodstvene podataka je, na primjer, 30% prihoda, a da pritom zadrže osnovne troškove u 2016. će ostati isti. No, ako je cijena je 50% od cijene će se povećati za 90% u 2016. godini, i to će biti poznato na temelju bilance, projicirane slike u pitanju, povećana odnosno za 45% te je na taj način , 43,5% prihoda. On će biti predviđena, a može se uzeti u obzir u određivanju, na primjer, prodajna cijena robe.

Upotreba ravnoteže kao alata za upravljanje kapitalom

Dogodilo se da tvrtka ima veliku količinu kratkoročne obveze, što može biti problematično ako dinamika prihoda nije dovoljna, a ulaganje je ograničeno.

No, ova situacija je uprava može spriječiti na ispravan pripremi prognoza ravnoteže, koja će odražavati očekivani omjer prihoda dobivenog u kratkoročne investicije, kao i odgovarajuće obveze. Ovaj pristup je vrlo prikladan pri izgradnji strategije za izračunavanje poduzeća za poreze. Činjenica da je obveza platiti ih nastaje u trenutku priznavanja drugog dohotka, koji se ne mogu podudarati sa stvarnim primitaka. Kako bi se izbjegla situacija u kojoj poduzeće treba zadovoljiti istodobno i svoje obveze i platiti porez, a da vrati druge obveze u nedostatku dovoljnog kapitala, treba proračun bilance, uzimajući u obzir učestalost pojave relevantnih obveza.

Voditelji mnogih modernih poduzeća rješavaju složeni problem - kako napraviti pro forma ravnotežu koja bi omogućila spriječiti prije svega kapitalni deficit. Slična situacija je moguća čak iu profitabilnim poduzećima. Stvaranje odgovarajućeg dokumenta s potrebnim stupnjem razrade članaka o prihodima, troškovima i razdobljima njihova nastanka glavni je kriterij za rješavanje ovog zadatka. Naravno, njegovo pridržavanje zahtijeva visoku kvalifikaciju financijera odgovornih za sastavljanje internih izvještaja u tvrtki.

Izvješće o financijskim rezultatima rezultat je aktivnosti za razdoblje

Izvješće o financijskim rezultatima rezultat je aktivnosti za razdoblje Ravnoteža poduzeća i njezina struktura

Ravnoteža poduzeća i njezina struktura- Analiza financijskih rezultata poduzeća

Primjer kako popuniti bilancu. Popunjen bilansni primjer: primjer

Primjer kako popuniti bilancu. Popunjen bilansni primjer: primjer- Financijska imovina, njihova vrednovanja i izbjegavanje rizika pri stjecanju

- Kako stvoriti pričuvni kapital

- Priprema financijskih izvještaja

- Upravljanje vlastitim kapitalom

- Koeficijenti financijske stabilnosti: opće informacije

- Osamljeni kapital

- Vlastiti kapital je ...

- Ekonomski pokazatelji poduzeća

- Financijski plan poduzeća: značajke i značajke kompilacije. Plan financijskog "oporavka"…

- Najlikvidnija imovina poduzeća

- Analiza solventnosti - važan postupak za financijsku analizu

- Koeficijent financiranja

Financijski model je učinkovit alat za donošenje odluka

Financijski model je učinkovit alat za donošenje odluka Vrste kapitala kao pokazatelji financijske stabilnosti poduzeća

Vrste kapitala kao pokazatelji financijske stabilnosti poduzeća- Izvori ulaganja. Interni i vanjski izvori.

Imovina i obveze - alat za procjenu učinkovitosti poduzeća

Imovina i obveze - alat za procjenu učinkovitosti poduzeća Što je uključeno u bilancu poduzeća

Što je uključeno u bilancu poduzeća

Primjer kako popuniti bilancu. Popunjen bilansni primjer: primjer

Primjer kako popuniti bilancu. Popunjen bilansni primjer: primjer